הר הכסף - איתור כספים אבודים , חסכונות פנסיוניים וחשבונות פעילים

מה זה הר הכסף

אם אי פעם תהיתם איפה בדיוק נעלמו החסכונות הפנסיוניים שלכם, חשבונות הבנק הישנים או פוליסות ביטוחי חיים שכבר שכחתם שקיימות, אתם לא לבד. הר הכסף הוא מנוע איתור כספים אבודים שהוקם על ידי משרד האוצר בדיוק למטרה הזו: לעזור לנו, אזרחי ישראל, לשים סוף לאי סדר מוחלט שמלווה לעיתים את הכספים שלנו. מדובר בכלי שמרכז במקום אחד את כל המידע על חשבונות בנק רדומים, קופות גמל, קרנות פנסיה, קרנות השתלמות, ביטוחי חיים ועוד.

מה שהופך את הר הכסף לכל כך חשוב הוא העובדה שכולנו, בצורה כזו או אחרת, מגלים פתאום שאנחנו מחזיקים כספים אבודים במקומות שאנחנו בכלל לא זוכרים עליהם. לדוגמה, יש אנשים שהחזיקו קרן השתלמות דרך מעסיק ישן בשנות ה-90, פתחו קופת גמל לפני שנת 2005, או שמו כסף בפוליסת ביטוח חיים ומעולם לא עקבו אחרי זה. עם הר הכסף, אפשר לגלות את כל אלו בצורה פשוטה וללא צורך בהתעסקות מיותרת עם בירוקרטיות.

תהליך השירות של הר הכסף – חברת רימונים סוכנות לביטוח בע"מ

של השירות המופעל ע"י חברת רימונים סוכנות לביטוח (2018) בע"מ ח.פ. 513067736 (להלן: "החברה"):

- הזנת נתונים ראשונית:

- המשתמש נכנס לאתר האינטרנט של החברה חברת רימונים סוכנות לביטוח (2018) – https://silver-mountain.co.il/

- במסך הראשי, המשתמש מתבקש להזין את פרטיו האישיים וללחוץ על כפתור "מצא את הביטוחים שלך עכשיו!".

- בשלבים הבאים, המשתמש יתבקש למלא פרטים אישיים נוספים, כגון מספר זהות, תאריך לידה ותאריך הנפקת תעודת זהות.

- המשתמש נדרש למלא את כל הפרטים הנדרשים בשדות החובה כדי להמשיך את השימוש באתר ולקבל את השירותים והמידע מהחברה.

- לאחר הפרטים יצור איתו קשר נציג חברת רימונים והמשתמש גם יצטרך לחתום על טופס ייפוי כוח המאפשר לחברה לקבל מידע אודותיו מחברות הביטוח השונות, כולל העתק מהפוליסות. חתימה זו מהווה אישור לפנות לחברות הביטוח בשמו ואישור לקריאת, הבנת והסכמה לתקנון.

- איסוף מידע על ידי החברה:

- לאחר הזנת הפרטים וקבלת ייפוי הכוח, החברה פונה למסלקה הפנסיונית ולחברות הביטוח השונות בשם המשתמש.

- מטרת הפנייה היא לאתר מידע על פוליסות ביטוח שונות, לרבות ביטוח ראשי, ביטוחים נוספים וכתבי שירות על שם המשתמש ובני משפחתו (אם ביקש מידע עבורם).

- השירות גם מבצע "איתור כספים אבודים" באמצעות מנוע "הר הכסף" של משרד האוצר, אשר מרכז מידע על חשבונות בנק רדומים, קופות גמל, קרנות פנסיה, קרנות השתלמות, ביטוחי חיים ועוד.

- עיבוד וארגון המידע:

- המידע שנאסף מעובד ומאורגן על ידי החברה לצורך יצירת דו"ח מפורט וקריא.

- החברה מציינת כי הדו"ח עושה סדר במידע הקיים.

- מסירת "הדו"ח המפורט":

- לאחר סיום התהליך, המשתמש יקבל חוברת מסודרת וקריאה עם פירוט רחב של כל הקופות והביטוחים שלו.

- הדו"ח נועד להיות קריא ולעשות סדר במידע הפיננסי של המשתמש.

תוכן הדו"ח המפורט:

המשתמשים יכולים לצפות למצוא בדו"ח המפורט סוגי מידע כגון:

- פירוט קופות וביטוחים קיימים: רשימה מפורטת של כל קופות הגמל, קרנות הפנסיה, קרנות ההשתלמות ופוליסות הביטוח הרשומות על שם המשתמש.

- איתור כפל ביטוח: זיהוי מקרים בהם קיימים כיסויים ביטוחיים כפולים.

- פרוט אובדן כושר עבודה: מידע רלוונטי בנוגע לכיסוי אובדן כושר עבודה הקיים בפוליסות הביטוח.

- פרוט ביטוחי משכנתא: פרטים על ביטוחי המשכנתא הקיימים.

- איתור חשבונות בנק (באמצעות "הר הכסף"): פרטים על חשבונות בנק רדומים או לא פעילים.

- איתור כספים אבודים (באמצעות "הר הכסף"): מידע על קופות גמל, קרנות פנסיה, קרנות השתלמות וביטוחי חיים שנשכחו או לא היו ידועים למשתמש.

- העתק פוליסות מקוריות (ככל שניתן): ייתכן שהדו"ח יכלול או יאפשר גישה להעתקים של פוליסות הביטוח המקוריות.

- בדיקת תשואות: ייתכן שהדו"ח יכלול מידע על תשואות שהושגו בקופות ובחסכונות השונים.

הצעדים הבאים שהמשתמשים עשויים להידרש לנקוט:

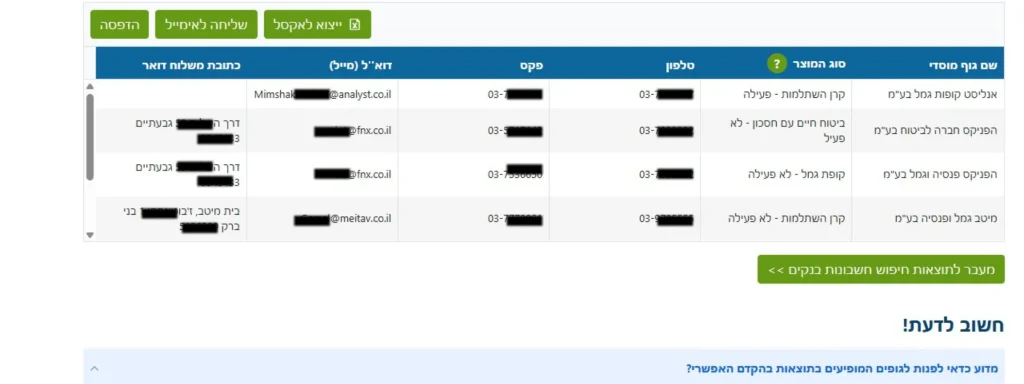

- יצירת קשר עם הגופים המוסדיים: לאחר קבלת הדו"ח, המשתמש עשוי להידרש ליצור קשר ישירות עם הבנקים, חברות הביטוח ובתי ההשקעות שצוינו בדו"ח כדי לקבל מידע נוסף או לבצע פעולות (כגון משיכת כספים או עדכון פרטים).

- הכנת מסמכים: במקרים מסוימים, כגון משיכת כספים מחשבון של קרוב שנפטר, המשתמש יצטרך להכין מסמכים רלוונטיים כמו צו ירושה או צו קיום צוואה.

- זירוז תהליך משיכת כספים: אם נמצאו כספים אבודים, המשתמש עשוי לרצות לברר את התהליך המהיר ביותר למשיכתם.

- בדיקת דמי ניהול ומסלולי השקעה: המשתמש יכול להשתמש במידע שבדו"ח כדי לבחון את דמי הניהול שהוא משלם ואת מסלולי ההשקעה של חסכונותיו.

- קבלת ייעוץ מקצועי: אם המשתמש מתקשה להבין את הדו"ח או לקבל החלטות לגבי כספיו, הוא יכול לפנות לייעוץ של סוכן ביטוח או יועץ פנסיוני. חברת רימונים אף מציעה "ליווי מקצועי בכל התהליך" ואופציה לביצוע ההמלצות.

- הסרת מידע (אם רלוונטי): אם המשתמש מעוניין שפרטי חשבונותיו לא יופיעו במנוע איתור הכספים של משרד האוצר ("הר הכסף"), הוא יכול לבקש זאת ישירות מהגוף המוסדי הרלוונטי.

חשוב לציין כי האחריות לפוליסות הביטוח היא של החברות המבטחות. המידע המופיע בדו"ח מבוסס על הנתונים שנמסרו על ידי המשתמש ועל בסיס הנתונים שהתקבלו מחברות הביטוח השונות, ללא אחריות מצד החברה לנכונות או עדכניות המידע.

מי צריך להשתמש בשירות של הר הכסף?

האמת? כמעט כל אחד. המנוע הזה מיועד למגוון רחב של קהלים – מאנשים פרטיים שרוצים לעשות סדר בכספים שלהם, ועד בני משפחה של קרובים שנפטרו ורוצים לאתר כספי נפטרים שהם עשויים להיות זכאים להם. נניח שסבא או דוד רחוק נפטרו, ואתם בטוחים שיש כספים שירשתם מהם – הר הכסף עוזר לכם למצוא את החשבונות האבודים, אפילו אם מדובר בחשבונות בנק במטבע זר, פנסיית שארים, או פוליסות ביטוח שנסגרו מזמן.

גם אפוטרופוסים שממונים על ניהול הכספים של אנשים אחרים, כמו קרובי משפחה עם מוגבלות או ילדים, יכולים להשתמש בשירות כדי לבדוק אם יש קופות לא פעילות, חשבונות עו"ש נשכחים, או קרנות פנסיה שהושארו ללא תיעוד לקוי. זהו כלי קריטי במיוחד למי שמנסה לאחד כספים מפוזרים כדי ליצור תמונה ברורה של כל החסכונות הקיימים – וזה נכון במיוחד בעידן שבו רבים מחזיקים חשבונות וביטוחים במספר בנקים בישראל או בתי השקעות.

הר הכסף מתאים גם לאנשים שנמצאים בשלב שבו הם רוצים לבצע זירוז תהליך משיכת הכספים – בין אם מדובר בכספי חסכונות ישנים, דמי ניהול מופקעים שאתם רוצים לברר עליהם, או אפילו מס על משיכת כספים שהצטברו בקופות גמל לא פעילות. השירות הזה פשוט שם לכם את כל הפרטים על השולחן: פרטי התקשרות ישירים של הבנקים, רשימות של חברות ביטוח, קופות גמל ומסלקה פנסיונית. ואם אתם לא בטוחים איך להתחיל, תוכלו אפילו לפנות לנציג מקצועי שיעזור לכם להבין מה לעשות הלאה.

דוגמה מחיי היומיום – הר הכסף ואתם (או יותר נכון הכסף שלכם)

נגיד שאתם יודעים שיש לכם קרן השתלמות ממקום עבודה קודם, אבל אין לכם מושג איפה היא. או אולי אתם יודעים שסבא שלכם חסך כסף, אבל אף אחד לא מוצא את צו הירושה שלו. במקום לעבור בנק אחרי בנק ולבקש דו"ח פיננסי, הר הכסף עושה את העבודה בשבילכם. אתם מקבלים דו"ח של הר הכסף שמפרט את המקומות שבהם ייתכן ויש לכם כספים אבודים – זה יכול להיות חשבונות בנק אבודים, חשבונות עו"ש ישנים, או פוליסות ביטוח שלא שילמתם עליהן שנים.

הר הכסף גם נותן מענה לאנשים שרוצים לבדוק את ההיסטוריה הכספית שלהם בצורה פשוטה. הוא לא רק עוזר למצוא את הכספים, אלא גם משמש כבסיס להחלטות כלכליות כמו איחוד כספים, בחינת דמי ניהול ואפילו בדיקות על פנסיית נכות או קרנות השתלמות שמחכות שם בלי שאף אחד נוגע בהן.

השתכנעתי! איך אני יכול לבצע את בדיקת הר הכסף?

במסך הראשי של אתר "הר הכסף הפרטי" עלייך להזין את הפרטים האישיים שלך וללחוץ על כפתור "מצא את הביטוחים שלך עכשיו!". לאחר מכן, האתר יפנה אתכם לשלבים הבאים של הבדיקה, שגם בהם תצטרכו למלא פרטים אישיים נוספים עליכם, כמו מספר זהות, תאריך לידה ותאריך הנפקת תעודת זהות. לאחר סיום כל שלב תוכל לעבור לשלב הבא.

מה ניתן לאתר מבחינת חסכונות על שמכם?

כשאתם מתחילים לחפש חסכונות על שמכם דרך "הר הכסף", תתכוננו להפתעות. המערכת הזו יכולה לחשוף קשת רחבה של חסכונות ופוליסות שאולי לא ידעתם אפילו שקיימות. בין היתר, אפשר לאתר קרנות פנסיה שאולי שכחתם לגמרי, כמו כאלו שפתחתם דרך מקומות עבודה קודמים. גם קופות גמל שקיימות עוד משנות ה-90, קרנות השתלמות שהופרשו דרך המעסיק הקודם, או ביטוחי חיים שרכשתם כשהייתם צעירים ורווקים – הכל עשוי להופיע שם.

לא מדובר רק בכספי חסכונות "רגילים". המנוע הזה גם מאתר פוליסות ביטוח חיים עם מרכיב של חיסכון פנסיוני וגם כאלו בלי חיסכון, כמו פוליסות למקרה מוות. אם פעם חתמתם על ביטוחי חיים שקשורים למשכנתא או קניתם פוליסה דרך בנק או סוכן ביטוח – יש סיכוי שתמצאו אותה כאן. בנוסף, אם יש לכם חשבונות במטבע זר או חשבונות בנק רדומים, כמו עובר ושב שלא נגעתם בו עשר שנים, גם זה יכול לקפוץ בתוצאות.

מה המשמעות של "חשבון ללא פעילות"?

אז מה זה בעצם "חשבון ללא פעילות"? מדובר בחשבון שלא נגעו בו זמן מה – לא משכו כסף, לא הפקידו, ולא עשו שום פעולה. לדוגמה, חשבונות בנק רדומים הופכים לכאלה אם לא הייתה בהם תנועה במשך עשרה חודשים לפחות. זה יכול להיות חשבון עו"ש, פיקדון בבנק, או קרן פנסיה שכבר שנים אף אחד לא עקב אחריה.

הרבה פעמים, חשבונות כאלו נשכחים בגלל אי סדר מוחלט שנגרם משינויים בחיים – מעבר דירה, החלפת עבודה, או אפילו שינוי שם אחרי נישואין. רוצים לדעת יותר? פשוט תיכנסו ל"הר הכסף" ותמצאו רשימה של הבנקים בישראל שבהם ייתכן שקיים חשבון כזה. כדי לברר את הפרטים המדויקים (למשל, כמה כסף יש שם), תצטרכו לפנות ישירות לגוף המוסדי או הבנק ולהצטייד במס' תעודת הזהות שלכם.

אנו עובדים עם כל חברות הביטוח – לצורך איתור כספים

| שם החברה |

כתובת |

טלפון |

פקס |

דוא"ל |

| AIG |

הסיבים 25, פתח תקווה |

1-800-400-400 |

03-9272424 |

[email protected] |

| איילון |

בא הלל סילבר 12, רמת גן |

03-7569090 |

03-7569099 |

[email protected] |

| ביטוח חקלאי |

חשמונאים 93, תל אביב |

03-5167870 / 3453* |

– |

[email protected] |

| דקלה |

בן גוריון 1, בני ברק |

03-6145555 |

03-7548088 |

[email protected] |

| הראל |

אבא הלל 3, רמת גן |

03-7547777 |

03-7547100 |

[email protected] |

| הכשרה |

המלאכה 6, חולון |

03-5167870 / 3453* |

– |

[email protected] |

| הפניקס |

דרך השלום 53, גבעתיים |

03-7332222 |

03-7336903 |

[email protected] |

| כלל |

דרך מנחם בגין 48, תל אביב |

03-6387777 |

03-6387676 |

[email protected] |

| מגדל |

אפעל 4, קרית אריה, פתח תקווה |

03-9201010 |

03-9201020 |

[email protected] |

| מנורה |

אלנבי 115, תל אביב |

03-7107777 |

03-7107788 |

[email protected] |

| ביטוח ישיר |

אפעל 35, קרית אריה, פתח תקווה |

03-5555555 |

03-5627257 |

[email protected] |

| שירביט |

יד חרוצים 18, נתניה |

09-8922260 |

09-8922530 |

[email protected] |

| שלמה |

דרך בגין 132, מגדלי עזריאלי, תל אביב |

03-6070555 |

03-6070550 |

[email protected] |

| שומרה |

הסיבים 23, פתח תקווה |

03-9258000 |

03-9251616 |

[email protected] |

רשימת בנקים לאיתור חשבונות בנק

| שם הבנק |

כתובת |

טלפון |

פקס |

אתר |

| בנק יהב לעובדי המדינה בע"מ |

ירמיהו 80, ת.ד. 36333, ירושלים, 9446759 |

02-5009911 |

02-5010091 |

bank-yahav.co.il |

| בנק הדואר |

דרך ההגנה 137, תל אביב-יפו |

02-5005303 |

02-5005300 |

bankhadoar.co.il |

| בנק לאומי לישראל בע"מ |

יהודה הלוי 24-32, תל אביב-יפו |

076-8858111 |

076-8858360 |

leumi.co.il |

| בנק דיסקונט לישראל בע"מ |

מגדל דיסקונט, יהודה הלוי 23, ת.ד. 456, תל אביב-יפו, 6513601 |

03-5145555 |

03-5153263 |

|

| בנק הפועלים בע"מ |

שד' רוטשילד 50, תל אביב-יפו |

03-5673333 |

03-5607028 |

|

| בנק מזרחי טפחות בע"מ |

רח' ז'בוטינסקי 7, רמת גן |

03-7559000 |

03-7559913 |

|

| בנק אוצר החייל בע"מ |

מגדל איילון, רמת גן |

03-7556000 |

03-7556007 |

bankotsar.co.il |

| בנק מרכנתיל דיסקונט בע"מ |

אלנבי 103, תל אביב-יפו |

03-7647333 |

– |

mercantile.co.il |

| בנק איגוד לישראל בע"מ |

אחוזת בית 6-8, תל אביב-יפו |

1-599-599-063 |

– |

unionbank.co.il |

| בנק מסד |

שד' רוטשילד 80, תל אביב (ת.ד. 2639) |

03-5641333 |

03-5602384 |

|

| בנק ירושלים בע"מ |

הרברט סמואל 2, ירושלים |

076-8095050 |

– |

|

| Citibank N.A (בנק סיטי) |

הארבעה 21, תל אביב-יפו |

03-6842424 |

– |

citibank.com |

| HSBC Bank plc |

שד' רוטשילד 74, תל אביב |

03-7101100 |

03-7101130 |

hsbc.co.il |

| BNP Paribas Israel |

רח' וויצמן 4, תל אביב |

03-6970500 |

– |

bnpparibas.co.il |

| בנק יובנק בע"מ |

רח' רוטשילד 38, תל אביב |

03-5645306 |

– |

– (מידע לא זמין) |

| הבנק הבינלאומי הראשון לישראל |

אחד העם 9, תל אביב-יפו |

03-7977200 |

– |

– (מידע לא זמין) |

| בנק ערבי ישראלי בע"מ |

דרך בר יהודה 48, נשר |

04-8205222 |

04-8205250 |

– (מידע לא זמין) |

| בנק SBI State Bank of India |

דרך זאב ז'בוטינסקי 3, רמת גן |

03-7565401 |

– |

– (מידע לא זמין) |

| בנק דקסיה |

הארבעה 19, מגדל |

|

|

|

איתור חסכונות על שם קרוב שנפטר או תחת אפוטרופסות

הר הכסף לא רק דואג לכם, אלא גם עוזר למצוא כספים אבודים של קרוב מקרבה ראשונה שנפטר. תחשבו על זה ככה: אם היה לקרובכם חשבון בנק רדום, פוליסת ביטוח, או קרן השתלמות, כל אלו יכולים לצוץ בתוצאות החיפוש. מדובר גם בקופות גמל, פנסיית שארים, או אפילו פוליסות ביטוח חיים שיכולות לכלול סכום חד-פעמי שירשתם.

גם אם מוניתי כאפוטרופוס על מישהו, השירות הזה מאפשר לכם לבדוק אילו חשבונות קיימים על שמו. זה כולל חשבונות עו"ש, פיקדונות, ואפילו כספים שנמצאים במוסדות כמו חברות ביטוח או בתי השקעות.

מה עושים אם נמצאו חשבונות?

מצאתם משהו? מעולה! עכשיו מתחיל השלב השני – בירוקרטיות. קודם כל, תכינו את המסמכים הנדרשים. אם מדובר בחשבונות של קרוב שנפטר, תצטרכו להציג צו ירושה או צו קיום צוואה. אם אתם פועלים כאפוטרופוס, ודאו שיש לכם את צו המינוי וכל תעודה רלוונטית.

כדאי ליצור קשר ישיר עם הגופים שמופיעים ברשימה שקיבלתם מ"הר הכסף". שם תקבלו מידע נוסף כמו יתרות בחשבון, מסלולי השקעה, ודמי ניהול שנגבו. אם מדובר בכספים שאתם רוצים למשוך, יש לברר גם אם חל מס על משיכת כספים ומהי הדרך המהירה ביותר לבצע העברה בנקאית. זירוז תהליך משיכת הכספים יכול להיות קל אם תיעזרו בנציג מקצועי, כמו יועץ פנסיוני או סוכן ביטוח, שיכול לעזור להבין את התמונה המלאה.

אבל רגע, מדוע ייתכן שחסכונות או פוליסות לא יופיעו בתוצאות?

כשאתם נכנסים ל"הר הכסף" בציפייה לגלות אוצרות אבודים, יש מקרים שבהם תמצאו את עצמכם עם דו"ח של הר הכסף ריק, או עם מידע חסר. זה לא אומר שהכספים שלכם לא קיימים, אלא שפשוט ייתכן שקרתה תקלה בדרך. הנה כמה סיבות נפוצות שיכולות להסביר למה זה קורה:

- תיעוד לקוי: לפעמים המידע שנשמר על ידי חברות ביטוח, בנקים או בתי השקעות לא מעודכן. לדוגמה, אם פתחתם חשבון עם דרכון ולא עם מס' תעודת הזהות שלכם, המידע לא יופיע במערכת.

- לקוחות שנפטרו: אם אתם מחפשים כספי נפטרים וקרובכם הלך לעולמו לפני יותר מ-4 שנים (במקרה של פנסיונרים), המידע לא תמיד מעודכן במערכת.

- פוליסות קבוצתיות: ביטוחי חיים קבוצתיים כמו אלה שמעסיקים רוכשים לעובדים לא מופיעים בהר הכסף. לכן, אם עבדתם במקומות שהציעו לכם כיסוי ביטוחי כזה, ייתכן שתצטרכו לפנות ישירות למסלקה הפנסיונית או למעסיק.

- חשבונות פעילים או חדשים: הר הכסף נועד לאיתור כספים אבודים או חשבונות רדומים, כך שאם יש לכם חשבון עם פעילות שוטפת, הוא לא יופיע בדו"ח.

- פערי זמן: המידע באתר מתעדכן אחת לחודש, כך שאם סגרתם חשבון או שיניתם פרטים לאחרונה, זה עדיין לא יופיע.

כיצד לבדוק באופן עצמאי אם יש חשבונות נוספים?

אז מה עושים אם אתם חושדים שיש כספים אבודים שלא הופיעו בתוצאות? אל דאגה, יש כמה דרכים מעשיות לבדוק באופן עצמאי:

- דוחות תקופתיים: חברות ביטוח, קרנות פנסיה ובתי השקעות שולחים דו"חות שנתיים (לרוב בפברואר). עברו עליהם היטב – זה המקום למצוא חשבונות נשכחים.

- תלושי שכר ישנים: מעסיקים מפרישים כספים לקרנות השתלמות, קופות גמל או ביטוחי מנהלים. אם שמרתם תלושי שכר מהעבר, חפשו סעיפים שקשורים לחסכונות פנסיוניים.

- פנייה למעסיקים קודמים: עבדתם במקום עבודה גדול לפני שנת 2005? יש סיכוי טוב שהופרשו כספים לקופות או קרנות שעדיין מנוהלות.

- שיחת ייעוץ ללא עלות: סוכני ביטוח או יועצים פנסיוניים יכולים לעזור לכם לחפור קצת יותר לעומק ולמצוא חשבונות או פוליסות שלא הופיעו בהר הכסף.

- בדיקה מול המסלקה הפנסיונית: זהו שירות נוסף שמאפשר לבדוק חיסכון פנסיוני בצורה מעמיקה יותר, כולל פירוט יתרות ותנאים.

שימוש באתר: שלב אחר שלב

לפני שמתחילים, חשוב לדעת שמנוע איתור הכספים דורש זיהוי. למה? פשוט כדי להגן על המידע שלכם. יש כמה שיטות קלות שתוכלו להשתמש בהן:

- תעודת זהות וסיסמה אישית: הדרך הכי פשוטה. נכנסים עם תעודת הזהות שלכם ומספר סודי.

- תעודת זהות ביומטרית: אם יש לכם תעודה כזו, היא עובדת כמו קסם בזיהוי מהיר.

- אפליקציה מחוברת לחשבון משתמש: חלקנו חיים דרך הטלפון, אז כן, יש גם אפשרות להתחבר דרך אפליקציה ייעודית.

- כרטיס חכם: לעסקים ואנשים שמחוברים לעולם הטכנולוגי, הכרטיס הזה מציע זיהוי מאובטח במיוחד.

השלבים בביצוע חיפוש – שלב אחרי שלב

הגעתם לאתר? מעולה, עכשיו בואו נבין איך זה עובד. מדובר בכמה שלבים פשוטים, שלא ייקחו לכם יותר מכמה דקות:

- היכנסו למערכת ההזדהות: בחרו את אמצעי הזיהוי המתאים לכם, לדוגמה, תעודת זהות ביומטרית או סיסמה אישית.

- בחרו את סוג החיפוש: אתם יכולים לחפש חסכונות על שמכם, או על שם קרוב מקרבה ראשונה שנפטר.

- מלאו פרטים מזהים: תעודת זהות, תאריך לידה, ופרטים נוספים לפי ההוראות באתר.

- בצעו את החיפוש: לחצו על כפתור החיפוש ותנו למנוע לאתר את המידע הרלוונטי עבורכם.

- קבלו את התוצאות: בתוך שניות, תקבלו דו"ח שמציג רשימה של בנקים בישראל, חברות ביטוח או בתי השקעות שבהם ייתכן ויש לכם כספים אבודים.

ויש גם כמה טיפים של אלופים:

- אל תחכו: אם יש לכם חשש שמגיע לכם כסף או שאתם סתם רוצים סדר בכספים, כנסו עכשיו. בירוקרטיות לא נעלמות מעצמן.

- בדקו פעמיים: קיבלתם דו"ח שירות אזרחי של הר הכסף? ייתכן שתרצו לוודא אם לא חסר משהו, במיוחד אם יש פוליסות ביטוח או חשבונות עו"ש שלא הופיעו.

- פנו למומחה: אם משהו לא ברור – אל תתביישו להתייעץ. לפעמים שיחת ייעוץ אחת יכולה לעשות את כל ההבדל.

הר הכסף 1 נגד הר הכסף 2 – מה זה?

האמת היא שאין באמת שני אתרים נפרדים של "הר הכסף". קיים רק אתר אחד רשמי של "הר הכסף" שהוקם על ידי משרד האוצר. עם זאת, השימוש במונח "הר הכסף 2" נפוץ בקרב הציבור, וזה נובע ממספר סיבות שיצרו בלבול בנושא.

אז למה אנשים מתבלבלים בין הר הכסף 2 ו-1?

אחת הסיבות העיקריות לבלבול היא העובדה שהאתר הרשמי של "הר הכסף" עבר מספר שדרוגים משמעותיים לאורך השנים מאז הקמתו. כמו בכל מערכת טכנולוגית, גם כאן נעשו שיפורים ועדכונים כדי לשפר את חוויית המשתמש ולהרחיב את היכולות של המערכת. כאשר אתר עובר שינוי משמעותי או שדרוג נרחב, לעתים אנשים נוטים לכנות אותו בטעות כ"גרסה 2" או "הר הכסף 2", למרות שמדובר באותו אתר שפשוט עבר שיפורים.

גורם נוסף שתורם לבלבול הוא קיומן של חברות פרטיות שמציעות שירותי איתור כספים בתשלום. חלק מחברות אלו משתמשות בשם "הר הכסף 2" כחלק מהאסטרטגיה השיווקית שלהן, במטרה למשוך לקוחות. חשוב להדגיש שחברות אלו אינן קשורות באופן רשמי לאתר של משרד האוצר, והן למעשה מציעות שירות מסחרי שאינו חלק מהשירות הממשלתי הרשמי.

הר הכסף לעומת הר הביטוח: מצאו את ההבדלים (ויש הרבה)

קיים גם בלבול מסוים בין "הר הכסף" לבין "הר הביטוח". "הר הביטוח" הוא כלי נפרד שהוקם גם הוא על ידי משרד האוצר, אך מטרתו שונה – הוא מיועד לאיתור ביטוחים. לעתים, אנשים מתבלבלים בין שני הכלים הללו, מה שמוסיף לערפול סביב הנושא.

חשוב להבין שלמרות הבלבול והשימוש במונח "הר הכסף 2", קיים רק אתר אחד רשמי של "הר הכסף" שמופעל על ידי משרד האוצר. אתר זה מספק שירות חינמי לאזרחים לאיתור כספים אבודים, חסכונות פנסיוניים, פוליסות ביטוח חיים וחשבונות בנק. השימוש באתר הרשמי הוא הדרך הבטוחה והאמינה ביותר לאתר כספים אבודים ללא עלות.

מה עושים עם המידע שנמצא?

השלב הראשון הוא לפנות ישירות לגופים המוסדיים שצוינו ברשימה – בנקים בישראל, חברות ביטוח, או בתי השקעות. כשאתם מדברים איתם, תדאגו לשאול את השאלות הנכונות. למשל, כמה חשבונות יש לכם אצלם? איזה סוג חשבונות אלו – חשבונות עו"ש, פיקדונות, או אולי קופות גמל? כדאי גם לשאול מה היתרה המדויקת בכל חשבון, ואילו דמי ניהול אתם משלמים על הכספים האלו. אם מדובר בחיסכון פנסיוני, תבררו באיזה מסלול השקעה הכספים נמצאים ואם יש לכם זכויות נוספות, כמו פנסיית נכות או פנסיית שארים.

לאחר שתאספו את המידע, השלב הבא הוא לתכנן איך למשוך את הכספים. זה לא מסובך, אבל כן יש כמה דברים שצריך לשים לב אליהם. קודם כל, אם מדובר בכספים שירשתם, תצטרכו להצטייד בצו ירושה או צו קיום צוואה. אם אתם מחפשים כספים של קרוב מקרבה ראשונה שנפטר, כדאי לוודא שאתם מכינים מראש את כל המסמכים, כמו תעודת זהות, מס' תעודת הזהות של הנפטר, ואפילו פרטי התקשרות ישירים של הבנקים.

שימו לב שבמקרים מסוימים עשוי להיות מס על משיכת כספים – אז כדאי לבדוק מראש מה התנאים. בנוסף, אם מדובר בחשבונות במטבע זר או קופות לא פעילות, חשוב לברר אם יש אפשרות לבצע העברה בנקאית ישירה או שצריך צ'ק ע"ש בעל הקופה.

עצרו! חשוב להבין! כמה מס תשלמו על משיכת כספים?

| סוג החיסכון |

רכיב |

שיעור מס |

| קרן פנסיה / ביטוח מנהלים |

תגמולי עובד |

35% |

|

תגמולי מעביד |

35% |

|

פיצויים |

0% |

| קופת גמל |

תגמולים |

35% |

| קרן השתלמות |

משיכה לפני 6 שנים |

50% |

|

משיכה לאחר 3 שנים (פנסיה) |

0% |

|

משיכה לאחר 3 שנים (השתלמות) |

0% |

חשוב לדעת:

- המס מנוכה במקור על ידי החברה המנהלת של הקרן.

- ייתכנו זיכויים והקלות מס בהתאם לנסיבות אישיות (למשל, נכות).

- קיימים מקרים בהם ניתן לקבל אישור להפחתת שיעור המס מראש.

- מומלץ להתייעץ עם יועץ מס כדי לקבל מידע מותאם אישית למצבכם.

טיפים וייעוץ אישי – לא לפספס!

אחד הדברים הכי חשובים להבין זה שכספים אבודים יכולים להיות מוגבלים בזכויותיהם אם לא תפעלו בזמן. יש מקרים שבהם זכויות על חשבונות, במיוחד בחסכונות פנסיונים לא פעילים, יכולות להתיישן. למשל, אם יש לכם דמי ניהול גבוהים או חשבונות בנק אבודים שצוברים ריביות נמוכות, כדאי מאוד לפעול בהקדם ולמשוך את הכספים או לאחד אותם. זה לא רק ייתן לכם תחושת סדר בכספים, אלא גם יחסוך לכם הרבה כסף בטווח הארוך.

אם אתם לא בטוחים איך להתמודד עם כל המידע הזה, אל תהססו לפנות לייעוץ מקצועי. לפעמים, שיחת ייעוץ ללא עלות עם סוכן ביטוח או יועץ פנסיוני יכולה לעשות סדר בכאוס. הם יכולים לעזור לכם להבין את דו"ח השירות האזרחי של הר הכסף, להסביר על האפשרויות שלכם לאיחוד כספים, ולהמליץ על מסלולים פיננסיים שמותאמים לכם. למשל, אם יש לכם פוליסות ביטוח שרכשתם לפני המון שנים, הם יוכלו להעריך אם כדאי להשאיר אותן או להעביר אותן למוצר פיננסי משתלם יותר.

כך תטפסו על ההר ואשכרה תצאו עם כסף

אז נכנסתם ל"הר הכסף", קיבלתם דו"ח פיננסי מהודר, אבל משהו שם לא מסתדר לכם – אולי חשבון שחשבתם שתמצאו לא מופיע, או שהמידע חלקי. תירגעו, זה לא סוף העולם. תבינו שהמידע שמוצג באתר לא מגיע ישירות ממשרד האוצר, אלא מבנקים בישראל, חברות ביטוח, או בתי השקעות. ואם יש טעויות? הן כנראה נובעות מפערים במידע שהגופים האלו סיפקו. לדוגמה, חשבונות במטבע זר יכולים להיעדר אם הם לא תועדו כמו שצריך, או אם פרטי מס' תעודת הזהות שלכם שגויים במערכת.

אם המידע באמת לא מדויק, אל תתייאשו. יש כמה צעדים פרקטיים שתוכלו לעשות. ראשית, פנו ישירות לגופים המוסדיים שמנהלים את החשבונות – תוכלו למצוא פרטי התקשרות ישירים של הבנקים בדו"ח שקיבלתם. ייתכן שתצטרכו להציג מסמכים רלוונטיים, כמו תלושי שכר ישנים או פוליסות ביטוחי חיים שרכשתם בעבר. במקרה של חשבונות בנק אבודים או כספים שירשתם, אולי תידרשו להציג צו ירושה או מסמכים אחרים.

אם כל זה לא עוזר, אפשר להיעזר בנציג מקצועי – למשל, יועץ פנסיוני או סוכן ביטוח. הם יכולים לבדוק גם דרך המסלקה הפנסיונית או לפנות בשמכם למוסדות. כן, זה מצריך קצת זמן וסבלנות, אבל בסוף זה שווה את זה. אחרי הכל, מדובר בכספים אבודים שלכם – תראו בזה השקעה בעצמכם.

האם ניתן להסיר מידע מהאתר?

בואו נדבר תכל'ס: יש אנשים שמעדיפים שפרטי החשבונות שלהם לא יופיעו בכלל במנוע איתור הכספים של משרד האוצר. אם אתם מהסוג הזה, אתם יכולים לבקש להסיר את המידע שלכם. תהליך ההסרה די פשוט, אבל הוא דורש פנייה ישירה אל הגוף המוסדי שמנהל את החשבון – בנק, חברת ביטוח או בית השקעות. למשל, אם מצאתם חשבון עו"ש רדום או פוליסת ביטוח חיים שאתם לא רוצים שיופיעו בהר הכסף, פנו לאותו מוסד ובקשו להסיר את הפרטים.

חשוב לדעת שההסרה לא מתבצעת מידית – זה תהליך שלוקח עד חודש וחצי. הבנק או הגוף המוסדי יפסיקו לדווח על החשבון, וזה ייעלם ממנוע החיפוש בדיווח הבא. אם מדובר בחשבון משותף, כל אחד מבעלי החשבון יכול לבקש הסרה ללא צורך באישור של שותפיו.

אבל רגע, לפני שאתם רצים למחוק, תחשבו פעמיים: האם זה באמת נחוץ? לרוב האנשים אין מה להסתיר, ובמקרים רבים המידע בהר הכסף הוא כלי מצוין לא רק בשבילכם אלא גם בשביל קרוב מקרבה ראשונה שירצה לאתר כספים במקרה הצורך.

מהם חשבונות ופיקדונות לא פעילים?

בואו נדבר על חשבונות בנק שלא נגעתם בהם שנים, כאלה שאתם אפילו לא זוכרים שפתחתם. לפי פקודת הבנקאות, "פיקדון ללא תנועה" מוגדר כחשבון בנק או פיקדון שבו לא בוצעה שום פעילות במשך עשרה חודשים – לא משיכה, לא הפקדה, כלום. זה נכון גם לחשבונות עו"ש וגם לפיקדונות במטבע ישראלי או מטבע זר. בקיצור, אם לא שלחתם שום "הוראה" (כמו הפקדה או משיכה), החשבון נכנס למצב של "שקט תעשייתי" ונחשב ללא פעיל.

חשוב להבין שמצב כזה לא נדיר. אנשים עוברים דירות, מחליפים עבודות, ואיכשהו שוכחים מהחשבונות הישנים שלהם. פתחתם חשבון סטודנט לפני עשור? יכול להיות שהוא יושב שם עם יתרה קטנה או אפילו כמה גרושים של כספי חסכונות. ואם לא הייתה תנועה, הבנק מגדיר את זה כ"פיקדון ללא תנועה". יש גם מקרים שחשבונות הופכים לרדומים כשאדם נפטר, ולאף אחד אין מושג שהחשבונות האלו קיימים.

איך הבנקים מטפלים בחשבונות לא פעילים?

אז מה קורה כשחשבון הופך ללא פעיל? הבנק לא משאיר את זה ככה סתם. לפי החוק, הוא חייב לנסות ליצור קשר עם הלקוח סמוך למועד שבו הפיקדון או החשבון הופכים לרדומים. מדובר בחובה מאוד ברורה – לשלוח מכתבים, להתקשר, ואפילו לנסות לאתר את הלקוח בדרכים אחרות. אם אחרי חודשיים של ניסיונות ליצור קשר, הבנק עדיין לא מצליח להגיע ללקוח, הכספים נכנסים לקטגוריה של "פיקדון ללא תנועה".

ומה קורה עם הכסף? החוק מחייב את הבנקים לנהל את הכספים האלו בזהירות רבה, אבל לא בלי בעיות. לפעמים הכסף מושקע במסלולים מאוד שמרניים שלא מניבים כמעט ריבית, ואם אתם משלמים על זה דמי ניהול – זה אומר שהסכום בחשבון שלכם רק הולך ופוחת. כאן בדיוק "הר הכסף" נכנס לתמונה, עם מנוע איתור הכספים האבודים שמאפשר לכם לבדוק באילו בנקים בישראל ייתכן שיש לכם חשבונות בנק רדומים.

נניח שמצאתם חשבון כזה – מה עכשיו?

השלב הבא הוא לפנות ישירות לבנק, להציג מסמכים מזהים (כמו תעודת זהות או מס' תעודת הזהות שלכם) ולבקש פירוט מלא. אם מדובר בכספי נפטרים, תצטרכו גם צו ירושה או מסמכים רלוונטיים אחרים. בנקים בדרך כלל די זריזים בטיפול בבקשות כאלה, ואם יש צורך לבצע העברה בנקאית לחשבון פעיל אחר, זה תהליך פשוט יחסית.

בקיצור, חשבונות ופיקדונות לא פעילים הם כמו מגירה נשכחת בבית – לא תדעו מה יש שם עד שלא תפתחו אותה. עם הר הכסף 2 ודוח השירות האזרחי, תוכלו להתחיל את הצעד הראשון לסדר בכספים שלכם ואולי אפילו למצוא אוצר קטן שהשארתם מאחור.

איתור חשבונות בנק על שם קרוב שנפטר – מה ניתן לאתר?

אז איבדתם קרוב משפחה ואתם רוצים לבדוק אם יש חשבונות בנק או כספים אבודים על שמו? אתם ממש לא לבד. איתור כספי נפטרים דרך "הר הכסף" הוא דרך מעולה לוודא שלא מפספסים חסכונות פנסיוניים, חשבונות עו"ש, או פיקדונות שלא היו בשימוש שנים. מה בדיוק אפשר למצוא? כמעט הכל: החל מיתרות זכות כמו כספי חסכונות בחשבונות עו"ש או פיקדונות בנק, ועד יתרות חובה – כלומר, חשבונות שבהם נשאר חוב. זה כולל גם חשבונות בנק רדומים ואפילו חשבונות במטבע זר.

בנוסף, ייתכן שתמצאו פוליסות ביטוח חיים שלא ידעתם עליהן, כספי פנסיית שארים, או אפילו קופות גמל וקרנות השתלמות שהנפטר השאיר מאחור. במילים אחרות, אם הנפטר ניהל כספים בבנקים בישראל, בתי השקעות או חברות ביטוח, יש סיכוי טוב שתגלו עליהם מידע בדו"ח השירות האזרחי של הר הכסף.

איזה מסמכים נדרשים כדי לאתר חשבונות בנק של קרובים שנפטרו?

אוקיי, אז קיבלתם דו"ח של הר הכסף שמראה שיש חשבונות או כספים על שם הקרוב שנפטר – מה עכשיו? כדי להמשיך בתהליך ולקבל מידע נוסף, תצטרכו להצטייד בכמה מסמכים חיוניים. קודם כל, צו ירושה או צו קיום צוואה הם חובה. אלה המסמכים שמוכיחים שאתם באמת היורשים החוקיים של הנפטר.

בנוסף, תצטרכו להביא את תעודת הזהות של הנפטר (או לפחות את מס' תעודת הזהות שלו), ואם יש לכם תעודת פטירה – היא תמיד עוזרת לזרז את התהליך. עוד דבר שכדאי להביא זה מסמכים מזהים שלכם, כמו תעודת זהות אישית, כדי להראות שאתם קרוב מקרבה ראשונה לנפטר – הזמינו מכאן תעודת פטירה

ברגע שיש לכם את כל זה, אפשר לפנות לבנקים בישראל או לחברות הביטוח שמופיעות ברשימה שקיבלתם. כל גוף ייתן לכם פרטים מדויקים על יתרות החשבונות, דמי ניהול (אם ישנם), ותנאים למשיכת הכספים. אם מדובר על חשבון במטבע זר, כדאי גם לשאול איך לבצע העברה בנקאית לחשבון מקומי – זה יחסוך הרבה כאב ראש.

מי שלא שואל לא מרוויח

המלצה קטנה? קחו יוזמה ושאלו שאלות ברורות כשאתם יוצרים קשר עם הבנקים. לדוגמה, כמה חשבונות יש לנפטר אצלם? מה היתרה בכל חשבון? האם יש פוליסות ביטוחי חיים שעדיין פעילות? ואם יש דמי ניהול, כדאי להבין אם יש דרך להימנע מהם עד למשיכת הכספים.

איתור כספי נפטרים זה לא תהליך מסובך, אבל כן דורש טיפה סבלנות. ברגע שתמצאו את כל המסמכים ותפנו לגורמים הרלוונטיים, תוכלו לגלות בדיוק איזה כספים שירשתם ואיך למשוך אותם בקלות. זו הדרך הכי טובה לסגור פינות ולהחזיר לעצמכם קצת סדר בכספים, במיוחד בתקופה שבה שום דבר אחר לא נראה מסודר. אל תשכחו – הר הכסף 2 כאן כדי לעזור, ואתם רק צריכים לעשות את הצעד הראשון.

טיפים להזדהות נכונה

החלטתם לעלות על המסלול ולגלות את הכספים האבודים שלכם או של קרוב שנפטר? יופי, כי עכשיו נתחיל מהצעד הראשון – הזדהות. כמו בכל מערכת רצינית שמכבדת את עצמה, גם הר הכסף דורש זיהוי מדויק כדי לשמור על הפרטיות שלכם. אז איך עושים את זה?

קודם כל, תצטרכו תעודת זהות ישראלית. זה הכלי הבסיסי שמוכיח שאתם אזרחי ישראל ושיש לכם זכות לקבל מידע על החשבונות שלכם. אם יש לכם תעודת זהות ביומטרית, זה אפילו יותר פשוט – המערכת מזהה אתכם כמעט אוטומטית. אופציה נוספת היא שימוש בכרטיס חכם – כלי שמשמש בעיקר בעלי עסקים או מי שמחובר למערכות ממשלתיות. ואם אתם מהדור הדיגיטלי, יש גם אפשרות להתחבר דרך אפליקציה שמקושרת למערכת ההזדהות הלאומית.

ברגע שאתם מזוהים, המערכת מתחילה לעבוד ומבצעת חיפוש בכל הגופים הרלוונטיים – בנקים בישראל, בתי השקעות, חברות ביטוח, ועוד. תהליך הזיהוי לא מסובך, אבל חשוב שתהיו סבלניים ותוודאו שיש לכם את כל המסמכים הנדרשים בהישג יד, כמו מס' תעודת הזהות שלכם או תעודת זהות ביומטרית.

מה תמצאו בתוצאות החיפוש?

אז המנוע רץ, ואתם מקבלים את דו"ח השירות האזרחי של הר הכסף. מה הוא כולל? בעיקר רשימה של גופים שבהם ייתכן שיש לכם כספים אבודים. לדוגמה, תגלו אילו בנקים מחזיקים חשבונות בנק רדומים או פיקדונות ללא תנועה, ואילו חברות ביטוח מחזיקות פוליסות ביטוחי חיים שלא נגעתם בהן שנים. זה כולל גם פרטים על קרנות פנסיה, קופות גמל, ואפילו חשבונות במטבע זר שהיו על שמכם.

אבל רגע, אל תצפו ליותר מדי פרטים בדו"ח. המידע שתמצאו שם הוא כללי בלבד. המערכת לא תספר לכם מהי היתרה המדויקת בחשבון, באיזה סוג חשבון מדובר, או מה מספר החשבון. למה? כי את המידע הזה תצטרכו לקבל ישירות מהבנקים, בתי ההשקעות או חברות הביטוח שצוינו ברשימה. בקיצור, הדו"ח הוא מפת דרכים – אתם תצטרכו לעשות את שאר העבודה.

נניח, לדוגמה, שהדו"ח שלכם מציין שבבנק מסוים יש חשבונות בנק אבודים או כספי חסכונות על שמכם. השלב הבא הוא ליצור קשר עם הבנק, להציג את המידע ולבקש פירוט. ייתכן שתצטרכו גם מסמכים נוספים כמו צו ירושה במקרה של איתור כספי נפטרים. ואם תגלו שחל מס על משיכת כספים מהחשבונות האלו, כדאי לברר מראש איך אפשר להקטין את ההוצאה או לבצע איחוד כספים כדי לצמצם דמי ניהול. בקשה לצו קיום צוואה

היום זה כבר מוכח: מנוע איתור הכספים של משרד האוצר הוא הכלי הכי טוב שיש לכם לאיתור חשבונות בנק אבודים, כספים אבודים, או אפילו קרנות השתלמות שנשכחו. המידע שהוא מספק הוא אמנם בסיסי, אבל הוא פותח לכם דלת לברר את כל מה שצריך על הכספים שלכם. אל תשכחו – כל הכוח בידיים שלכם, ואם אתם רוצים סדר בכספים, זה הזמן להתחיל לטפל בזה. אז קדימה, אל תחכו שחשבונות רדומים ייעלמו לגמרי – תעלו על זה עכשיו!

מה עושים אם נמצאו חשבונות או פיקדונות?

קיבלתם דו"ח שמראה שיש חשבונות בנק רדומים, פיקדונות ללא תנועה, או אפילו כספים אבודים בבתי השקעות או חברות ביטוח. מצאתם את עצמכם עם רשימה של בנקים בישראל? מעולה! עכשיו הגיע הזמן לשלב הבא – פנייה ישירה לבנקים ולגופים המוסדיים.

מה עושים? קודם כל, השתמשו בפרטי התקשרות ישירים של הבנקים שמופיעים בדו"ח של הר הכסף. צרו קשר עם מחלקת השירות שלהם ותבררו את המידע שדורש קצת יותר עומק. חשוב שתהיו מוכנים עם מסמכים מזהים, כמו מס' תעודת הזהות שלכם, ואולי גם תעודת זהות ביומטרית במידת הצורך. אם אתם מחפשים כספי נפטרים, תצטרכו גם צו ירושה או צו קיום צוואה.

תהליך הבירור מול הבנק יכלול זיהוי ראשוני, ולאחר מכן הם יתחילו לאתר את הפרטים המלאים של החשבונות או הפיקדונות. אל תתביישו לשאול את כל השאלות כדי לוודא שלא נשארתם עם חורים בתמונה הכלכלית.

שאלות שכדאי לשאול

כשתדברו עם הבנק או חברת הביטוח, חשוב שתגיעו מוכנים. השאלות שלכם הן המפתח כדי לוודא שאתם לא מפספסים שום דבר חשוב. הנה כמה שאלות שכדאי לשאול:

- כמה חשבונות יש על שמי (או על שם קרוב שנפטר)? זה יעזור לכם להבין את ההיקף הכולל.

- מהן היתרות בכל חשבון? האם מדובר בכמה שקלים בודדים או סכומים משמעותיים? אולי בכלל יש חשבונות במטבע זר?

- מה סוגי החשבונות? האם זה חשבון עו"ש? פיקדון? חיסכון פנסיוני? או אולי קרן השתלמות שלא נגעתם בה שנים?

- אילו מסלולי השקעה קיימים? אם מדובר בקופות גמל או פוליסות ביטוחי חיים, כדאי לדעת איך הכספים מושקעים.

- האם יש עמלות או דמי ניהול? זה במיוחד חשוב בחשבונות ישנים, כי יכול להיות שדמי הניהול כרסמו בלא מעט מהסכום.

- האם הכסף ניתן למשיכה מידית? ואם לא, מתי ואיך תוכלו למשוך אותו?

הכנת מסמכים לניצול הטבות

כדי לוודא שהפנייה שלכם יעילה ולא תלכו הלוך-ושוב מול הבנקים, תכינו מראש את כל המסמכים הנדרשים. עבור חשבונות בנק אבודים, תצטרכו תעודת זהות ומספר חשבון (אם קיים). אם מדובר באיתור כספי נפטרים, תצטרכו גם צו ירושה או צו קיום צוואה.

לחשבונות פנסיונים או פוליסות ביטוח, כדאי להביא גם דוחות שנתיים ישנים או מסמכים שקיבלתם בעבר מהגופים המוסדיים. אם אתם מתמודדים עם חשבונות של קרוב מקרבה ראשונה, ייתכן שיידרשו גם תעודת פטירה ומסמכים נוספים שמוכיחים את הקשר שלכם לנפטר.

למה ייתכן שחשבונות לא יופיעו בתוצאות?

ראשית, ייתכן שהמידע שהוזן במערכת של בנקים בישראל, חברות ביטוח או בתי השקעות אינו מעודכן. למשל, אם פתחתם חשבון באמצעות דרכון או מספר מזהה שונה ממה שמופיע היום בתעודת הזהות שלכם, המערכת לא תזהה אתכם. בנוסף, תיעוד לקוי או שגיאות בהקלדה של פרטים אישיים במערכות המידע עלולות להוביל למידע חסר.

עוד סיבה נפוצה היא שחשבונות עם פעילות בשנה האחרונה לא מופיעים במנוע איתור הכספים. לדוגמה, אם ביצעתם משיכה או הפקדה, החשבון הזה לא ייחשב "אבוד". מקרה נוסף הוא כאשר מדובר בחשבונות במטבע זר שלא תועדו נכון או שדורשים בירור ישיר מול הבנק.

אם אתם מחפשים איתור כספי נפטרים, שימו לב: אם קרובכם שנפטר היה פנסיונר שקיבל פנסיית זקנה ונפטר לפני יותר מ-4 שנים, המידע על חשבונותיו עשוי שלא להופיע. זה נכון גם לפוליסות ביטוחי חיים קבוצתיות, שמנוע איתור הכספים לא מכסה בכלל. בקיצור, לפעמים יש צורך לפנות לגופים באופן עצמאי ולבצע בדיקות נוספות כדי להשלים את התמונה.

כיצד לבדוק אם יש חשבונות נוספים?

אם אתם בטוחים שיש לכם כספים שלא הופיעו בדו"ח של הר הכסף, יש כמה דרכים חכמות לבדוק את זה לבד:

- נתחיל בדוחות שנתיים: כל בנק, חברת ביטוח או גוף שמנהל חסכונות פנסיוניים מחויב לשלוח דוחות שנתיים ללקוחותיו. תעברו על הדוחות הישנים האלה – ייתכן שתמצאו רמזים על קופות גמל, קרנות פנסיה, או חשבונות בנק רדומים.

- עוד דרך לבדוק היא דרך תלושי שכר ישנים. אם עבדתם במקומות עבודה קודמים והופרשו עבורכם כספים לקרנות השתלמות, קופות גמל, או ביטוחים שרכשתם, תלושי השכר יכולים להיות מפתחות חשובים. לפעמים, אפילו תלוש מלפני שנת 2005 יכול לחשוף קופת חיסכון פנסיוני שנשכחה לגמרי.

- אם הדוחות או התלושים לא עוזרים, כדאי לנסות פנייה ישירה לבנקים בישראל או לחברות הביטוח שמנהלות את פוליסות ביטוחי החיים שלכם. נסו לקבל פרטים באמצעות מספרי חשבונות ישנים, מסמכים מזהים כמו תעודת זהות או אפילו מידע חלקי שיש לכם על הנפטר, אם מדובר בכספי נפטרים.

- עוד אפשרות היא לפנות להמסלקה הפנסיונית – שירות שמאפשר לאתר באופן ממוקד חסכונות פנסיוניים לא פעילים, דמי ניהול מוגזמים, ואפילו פרטים על פנסיית שארים שמגיעים לכם או לקרוב מקרבה ראשונה.

כיצד נשמרת פרטיות המשתמשים?

כשמדובר על הר הכסף, פרטיות ואבטחת מידע הן בראש סדר העדיפויות. בסופו של דבר, האתר עוסק במידע פיננסי רגיש, כמו חשבונות בנק רדומים, קופות גמל ופוליסות ביטוחי חיים, וזה לא משהו שתרצו שיפול לידיים הלא נכונות. אז איך זה עובד?

המערכת מחוברת למערכת ההזדהות הלאומית של מדינת ישראל, מה שאומר שכל כניסה דורשת זיהוי דו-שלבי, ממש כמו בבנקים בישראל. הזיהוי יכול להתבצע באמצעות תעודת זהות ביומטרית, סיסמה אישית, או כרטיס חכם. זה לא רק עושה את החיים קלים יותר, אלא גם מבטיח שרק מי שמוסמך באמת יכול לקבל גישה למידע על חשבונות או פיקדונות.

בנוסף, האתר משתמש בטכנולוגיות הצפנה מתקדמות שמבטיחות שהמידע שנשמר עליכם לא ייחשף לאף אחד אחר. כל חיפוש שאתם מבצעים מאובטח, וגם תוצאות החיפוש זמינות רק לכם. כך למשל, אם מצאתם כספי חסכונות או חשבונות עו"ש שלא נגעתם בהם, רק אתם תוכלו לראות את הרשימה ולאף אחד אחר אין גישה למידע הזה.

גם אחרי שאתם מקבלים את דו"ח השירות האזרחי של הר הכסף, חשוב לזכור שהוא לא כולל פרטים מזהים מדי. למשל, לא תמצאו שם את מספרי החשבונות או היתרות המדויקות. המידע הכללי שניתן הוא רק נקודת התחלה, כדי שתדעו לאן לפנות בעצמכם להמשך הבירורים.

האם אפשר להסיר חשבונות מהחיפוש?

אם מכל סיבה שהיא אתם לא רוצים שהמידע עליכם יופיע במנוע איתור הכספים, יש דרך להסיר אותו. אולי זה מתוך רצון לשמור על פרטיות, או אולי אתם פשוט לא רוצים שהמידע יהיה חשוף במקרה שמישהו אחר יקבל גישה בטעות. איך עושים את זה? די פשוט.

כל מה שצריך לעשות זה לפנות ישירות לבנק, לחברת הביטוח, או לבית ההשקעות שמנהל את החשבון שאתם רוצים להעלים מהמערכת. לדוגמה, אם יש לכם פוליסת ביטוח חיים או קרן השתלמות שלא תרצו שתופיע, תוכלו לבקש מגוף המוסד להסיר את הדיווח שלהם ממערכת הר הכסף.

כמובן שזה לא קורה ברגע. ההסרה יכולה לקחת עד חודש וחצי מרגע הגשת הבקשה, כי הגופים המוסדיים מעדכנים את המידע שלהם אחת לתקופה. גם במקרה של חשבונות משותפים, כל אחד מהבעלים יכול לבקש את ההסרה – ואין צורך באישור מהשותפים האחרים לחשבון.

מה לעשות אם אני חושב שיש לי חשבון שלא הופיע?

קודם כל, פנו ישירות לבנקים שייתכן שהחזיקו את הכסף שלכם. השתמשו בפרטי התקשרות ישירים של הבנקים, שניתן למצוא באתרי הבנקים עצמם או בדו"חות שנתיים שקיבלתם בעבר. כשאתם יוצרים קשר, הכינו מסמכים מזהים כמו מס' תעודת הזהות, תלושי שכר ישנים, ואפילו חוזי עבודה – במיוחד אם מדובר בחשבון או קרן שהופרשה דרך מעסיק.

עוד דרך מצוינת היא להשתמש בהמסלקה הפנסיונית. השירות הזה מאפשר בדיקה יסודית של כל החסכונות הפנסיוניים שלכם, כולל קופות גמל, קרנות השתלמות וקרנות פנסיה. זה פתרון מעולה אם אתם מרגישים שיש חור בתמונה הכלכלית שלכם.

מה אפשר לעשות עם כספים שנמצאו?

אם הכספים זמינים למשיכה, תצטרכו להציג מסמכים מסוימים. במקרה של איתור כספי נפטרים, זה יכלול צו ירושה, צו קיום צוואה, ותעודת פטירה של הנפטר. אם מדובר בחשבון על שמכם, מספיק להגיע עם תעודת זהות ולעיתים גם מספר חשבון אם יש לכם אותו.

תהליך המשיכה יכול להתבצע בכמה דרכים. הדרך הנפוצה היא העברה בנקאית לחשבון פעיל שאתם מנהלים. זו השיטה הכי מהירה, בטוחה ופשוטה. במקרה של כספים פנסיוניים או חסכונות לטווח ארוך, ייתכן שתרצו לשקול איחוד כספים – להעביר את הכספים לקופה אחת כדי לחסוך בדמי ניהול ולהימנע מבלגן.

שימו לב גם לנושא של מס על משיכת כספים. לדוגמה, משיכת כספי פנסיה לפני גיל הפרישה עשויה להיות כרוכה בתשלום מס גבוה. אם זה המצב, שווה להתייעץ עם נציג מקצועי או יועץ פנסיוני כדי להבין את המשמעות הכלכלית של כל פעולה.

רימונים סוכנות לביטוח – אודותינו

בישראל ישנן סוכנויות ביטוח רבות ורימונים סוכנות לביטוח נחשבת לאחת המקצועיות והמנוסות ביותר. אנו מומחים באיסוף כל המידע הרלוונטי (לא רק מה שמופיע בהר הביטוח), להנגיש את המידע בצורה הפשוטה והברורה ביותר, לעזור בביצוע השינויים הנדרשים בפועל וכל זאת בליווי סוכן ביטוח מורשה בעל רישיון פנסיוני, שיעמוד לצידכם בכל דבר – שירות שוטף, עזרה בתביעות, התאמה של הכיסויים לצרכים בפועל ומציאת המחירים האטרקטיביים ביותר.

אנחנו מכירים היטב את השוק ועובדים עם רוב גופי הביטוח והפיננסיים ובתי ההשקעות בישראל, כך שמבחינתנו המטרה היא שאתם תהיו מרוצים – נציע לכם את הפתרון המתאים לכם ביותר! אנחנו לא מציעים פתרונות של חברה אחת בלבד – מציעים לכם את הפתרונות של כל החברות כדי לוודא שהפתרונות שנבחר יהיו אלה שמתאימים לכם ביותר.

אז אם אתם מעוניינים לעשות סוף סוף סדר בתיק הביטוח שלכם, רוצים שידברו איתכם בשפה פשוטה ובגובה העיניים בלי מושגים מקצועיים מסובכים, ומעל הכל – רוצים שיעמוד לצידכם איש מקצוע ברמה גבוהה, בעל רישיון פנסיוני שילווה אותכם בכל שלב ובכל זמן, גם אם חס וחלילה תזדקקו לביטוח (הרי זאת הסיבה שבגלל אתם עושים ביטוח, לא?) – השאירו לנו את הפרטים שלכם ונחזור אליכם בהקדם.

כמה זמן לוקחת הבדיקה וכמה זה עולה?

ראשית כל, הבדיקה אינה עולה כסף בכלל. כל הפעילות של אתר הר הכסף הפרטי היא חינמית לגמרי. הבדיקה עצמה לוקחת כמה דקות בלבד, וכל שתצטרכו זה להיות מחוברים לאינטרנט ולענות על מספר שאלות. במסגרת הבדיקה אתם תעברו בין כמה מסכים, הכתובים באופן ברור, נוח לקריאה ופשוט. המערכת שלנו בנויה בצורה אינטואיטיבית וידידותית למשתמש, כך שאין סיבה שתתקלו בקשיים טכניים במהלך הביצוע שלה.

למה צריך את הר הכסף הפרטי בשביל זה? אני יכול להיכנס לכל אתר ולקבל את המידע

כל אדם שמעוניין להיכנס לאתרים ולעשות את התהליך הזה בעצמו מוזמן. אך לא לכל אדם יש זמן לחקור ולחפש את כל חברות הביטוח שבהם עלולים להיות לך ביטוחים. בדיוק במקרה כזה "הר הכסף הפרטי" נכנס לתמונה. במקום לעבור אחד אחד, לנסות להתחבר ולמצוא את המידע הרלוונטי, אך רק עבור חברה אחת – פשוט בצעו את הבדיקה של "הר הכסף הפרטי". הדבר הזה יחסוך לך הרבה מאוד זמן, וכיוון שהבדיקה היא חינמית, אין כל סיבה שלא לבצע אותה.

מה המטרה של הר הכסף הפרטי?

הר הכסף הפרטי הוקם במטרה לעזור לאנשים לעשות סדר, לחסוך בעלויות ולעזור לכם לוודא אתם מכוסים בהגנות שמתאימות לכם ביותר. רובנו מוציאים הר של כסף עבור ביטוחים וברוב המקרים אנחנו לא באמת יודעים איך להשתמש בביטוחים האלה. אנחנו שומעים המון פעמים לקוחות שמשוכנעים שאפשר להשתמש בביטוח רק במצבי קטסטרופה, אך לא כך הדבר – יכול להיות שאתם זכאים להחזרי הוצאות שלא ידעתם בכלל שמגיעים לכם!

קיימים הבדלים משמעותיים בפרמיות השונות המחושבות ונגבות על ידי חברות הביטוח וזאת על אף שמדובר במקרים רבים בפוליסות ביטוח דומות, כפי שעולה מנתונים שפורסמו בשנת 2017 על ידי רשות שוק ההון. הפערים יכולים להגיע לעשרות ומאות אחוזים. גם אם תחקרו את הנושא לעומק ותבצעו סקר שוק מעמיק, אין תחליף לסקירה שמבוצעת על ידי בעל רישיון פנסיוני, שמכיר את כל הפוליסות ואת כל האותיות הקטנות, מכיר את התעריפים של כל החברות ויודע להתאים לכם באופן אישי את המוצרים ואת התוכניות.

הר הכסף של משרד האוצר

הר הכסף הוא מנוע חיפוש ממשלתי של משרד האוצר שמאפשר לאתר חשבונות וחסכונות פיננסיים "רדומים" כמו קרנות פנסיה, קופות גמל, ביטוחי חיים, קרנות השתלמות וחשבונות בנק. המערכת לא מציגה יתרות כספיות, אלא רק רשימה של המוסדות הפיננסיים שבהם נמצאו כספים על שמך

מה אפשר למצוא באתר "הר הכסף"?

"הר הכסף" של משרד האוצר הוא כמו מחסן ענק לכספים רדומים שצברת במהלך השנים בלי לזכור בכלל. אנחנו מדברים על חסכונות פנסיוניים, ביטוחים, קרנות השתלמות ועוד. בקיצור, כל מיני חשבונות שאתה או קרובי משפחתך פתחתם פעם, אולי אפילו דרך העבודה הראשונה שלך, ונשארו מאחור עם השנים.

חשוב להבין – הר הכסף לא מציג לך את היתרות בחשבונות שלך! מה שאתה כן מקבל זה רשימה של גופים מוסדיים (כמו חברות ביטוח, קרנות פנסיה וקופות גמל) שמחזיקים עבורך חשבון כלשהו, יחד עם סוגי המוצרים שהתגלו על שמך – למשל, קרן פנסיה, ביטוח חיים, קרן השתלמות וכו'. אבל כמה כסף יש שם? זה כבר סיפור אחר – את זה תצטרך לבדוק ישירות מול הגוף הרלוונטי.

מה ההבדל בין "הר הכסף הפרטי" לשירות של משרד האוצר?

"הר הכסף הפרטי" נוצר מתוך מטרה שירות הוקם כדי לתת לכל אדם אפשרות לקבל את המידע המפורט ביותר אודות פוליסות הביטוח שברשותו.

שירות "הר הכסף" הממשלתי נותן אפשרות לקבל מידע בסיסי אודות מוצרים פנסיוניים שקיימים ללקוח (כמו קרנות פנסיה, ביטוחי מנהלים, קופות גמל, קרנות השתלמות ועוד). המידע שמתקבל מהשירות הממשלתי הוא בסיסי, ולרוב לא יכלול נתונים חשובים כמו סך הצבירה בתוכניות, מסלולי ההשקעה, דמי הניהול וכדומה.

שירות "הר הכסף הפרטי" נותן מענה לנושא אחר – המטרה היא לתת לכם תמונה מלאה של תיק הביטוח שלכם, לוודא שאתם מכוסים כמו שצריך ולא משלמים מחירים גבוהים מהממוצע, ובנוסף באפשרותנו לסייע לכם להגיע לנתונים העדכניים והמקיפים ביותר בנושא לתיק הביטוח שלכם, כולל נתונים שלא מופיעים ב"הר הביטוח" הממשלתי (כמו גובה הכיסוי, הנחות בפוליסה, גיל סיום פוליסה ועוד).

צרו איתנו קשר!

רימונים סוכנות לביטוח בע"מ.

כתובת: דרך יצחק רבין 1, פתח תקווה, גלובל טאוור בניין A, קומה 5

מייל:

[email protected].

טלפון:

053-3941067.

רישיון תאגיד חברה – רישיון פנסיוני רימונים סוכנות לביטוח

למידע על האופן בו חברת "רימונים סוכנות לביטוח" מעבירה את המידע ובודקת את הנתונים ניתן לקרוא בהצהרת הפרטיות